“จุดไฟการแข่งขันให้ทั่วฟ้า”: ถึงเวลาเปิดตลาดเสรีการซื้อขายไฟฟ้าในไทย”

{kind=link}

ปีที่ผ่านมา คณะกรรมการแข่งขันทางการค้าอนุญาตให้ซีพีควบรวมกิจการกับเทสโก้ โดยระบุว่าการที่ซีพีเข้าไปซื้อเทสโก้นี้เป็นการเพิ่มอำนาจตลาดแต่ไม่ถือเป็นการผูกขาด การควบรวมธุรกิจนี้ตามมาด้วยเสียงวิจารณ์อันหนาหูว่าไม่คำนึงถึงผู้ประกอบการรายย่อย และผลประโยชน์ของผู้บริโภค นำมาซึ่งการตั้งคำถามต่อประสิทธิภาพในการบังคับใช้กฎหมายแข่งขันทางการค้าในประเทศไทยในวงกว้าง อย่างไรก็ตาม หากเจาะลึกลงไปที่ตัวบทกฎหมายแล้วประเด็นที่เป็นปัญหาไม่ได้มีเพียงแต่ประสิทธิภาพในการป้องกันการผูกขาดในภาคเอกชนเท่านั้น แต่ยังมีประเด็นการบังคับใช้กฎหมายแข่งขันทางการค้ากับรัฐวิสาหกิจอีกด้วย แม้พรบ.แข่งขันทางการค้า พ.ศ. 2560 ถูกบัญญัติให้ใช้กับรัฐวิสาหกิจบางองค์กร เช่น บริษัท ปตท. จำกัด (มหาชน) แต่กฎหมายดังกล่าวไม่บังคับใช้ต่อรัฐวิสาหกิจที่มี “ความจำเป็นเพื่อประโยชน์ในการรักษาความมั่นคงของรัฐ ประโยชน์สาธารณะ ผลประโยชน์ส่วนรวม หรือจัดให้มีสาธารณูปโภค” หมายความว่า “การไฟฟ้า” ก็เป็นหนึ่งในรัฐวิสาหกิจที่ไม่อยู่ภายใต้กฎหมายนี้ นอกจากนี้ การซื้อไฟฟ้าจากโรงไฟฟ้า และการขายไฟฟ้าให้ประชาชนโดยรวมยังถูก “ผูกขาด” โดยการไฟฟ้า 3 แห่ง (ปัจจุบัน มีการรับซื้อไฟฟ้าที่ผลิตจากพลังานแสงอาทิตย์จากประชาชน) ซึ่งโครงสร้างตลาดไฟฟ้าที่มีการผูกขาดอาจส่งผลลบต่อราคาไฟฟ้าได้ ในบทความนี้ผู้เขียนอยากจะชวนทุกท่านมาร่วมกันหาคำตอบว่า ผู้บริโภคจะได้รับประโยชน์เพิ่มขึ้นหรือไม่หากไทยปฏิรูปโครงสร้างตลาดการค้าไฟฟ้า รวมถึงการเปิดเสรีการค้าส่งและค้าปลีกไฟฟ้า

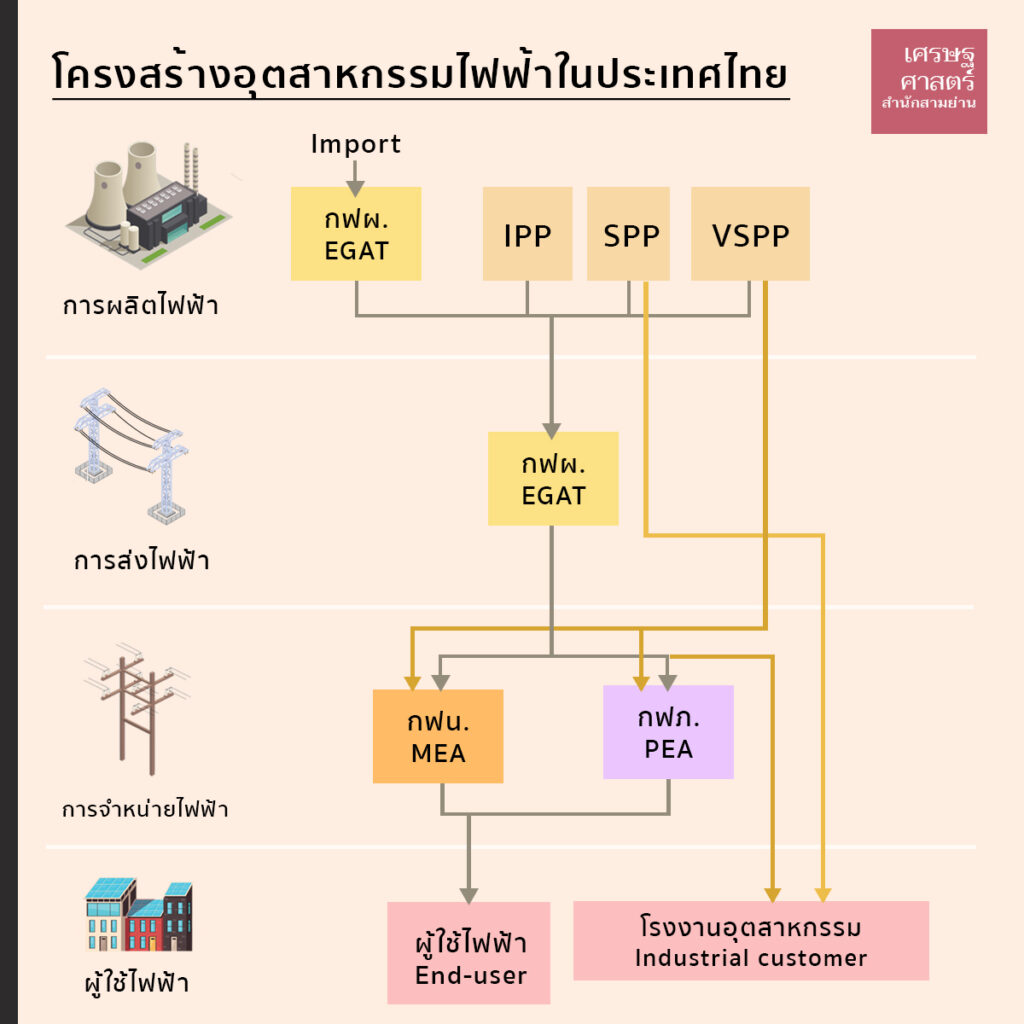

ก่อนอื่นผู้เขียนจะพาทุกท่านไปสำรวจโครงสร้างอุตสาหกรรมไฟฟ้าในประเทศไทย โดยห่วงโซ่อุปทาน (supply chain) ของอุตสาหกรรมไฟฟ้าสามารถแบ่งออกเป็น 4 ส่วน ได้แก่

1) ผู้ผลิตไฟฟ้า (electricity generation):

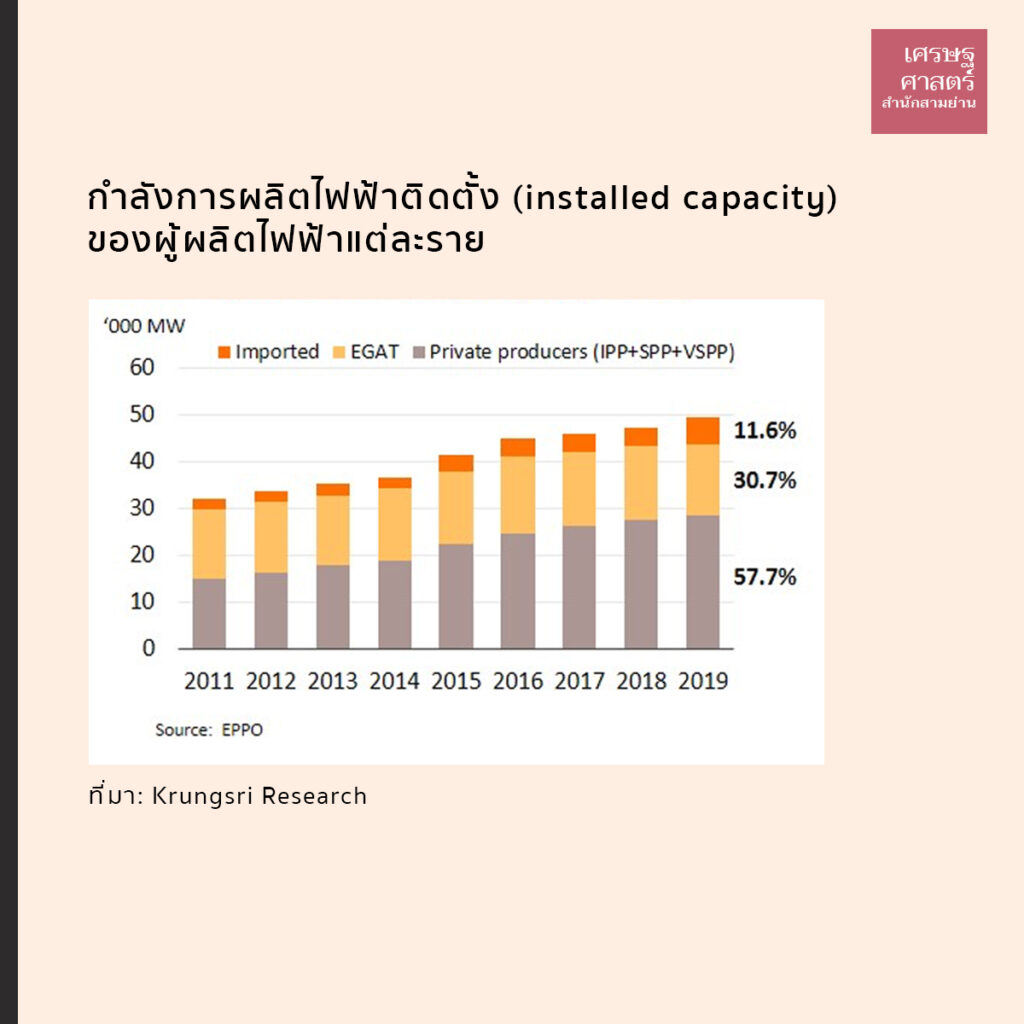

ผู้ผลิตไฟฟ้าในประเทศไทยประกอบด้วย การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ. หรือ EGAT) ผู้ผลิตไฟฟ้าเอกชนขนาดใหญ่ (IPP) 12 ราย ขนาดเล็ก (SPP) 156 ราย และขนาดเล็กมาก (VSPP) โดยสัดส่วนของผู้ผลิตไฟฟ้าเอกชนมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ในปี 2562 กำลังการผลิตติดตั้งในระบบของ IPP อยู่ที่ 30.3% และ SPP+VSPP อยู่ที่ 27.4% ซึ่งแสดงให้เห็นถึงการแข่งขันที่เพิ่มขึ้นในตลาดผลิตไฟฟ้า

2) ระบบสายส่งไฟฟ้า (transmission system):

กฟผ. จะเป็นผู้เดียวที่รับซื้อไฟฟ้าจากผู้ผลิตทั้งหมด ซึ่งเป็นการผูกขาดตลาดค้าส่ง จากนั้น กฟผ. จะส่งไฟฟ้าแรงดันสูงจากผู้ผลิตไปสู่ผู้ที่รับซื้อจาก กฟผ. ซึ่งได้แก่ การไฟฟ้านครหลวง (กฟน. หรือ MEA) และการไฟฟ้าส่วนภูมิภาค (กฟภ. หรือ PEA)

3) ระบบจำหน่ายไฟฟ้า (Distribution System):

กฟน. จะทำการส่งต่อไฟฟ้าที่ซื้อจาก กฟผ. ไปยังผู้ใช้ไฟฟ้าในพื้นที่ กรุงเทพฯ นนทบุรี และสมุทรปราการ ส่วน กฟภ. จะจำหน่ายไฟฟ้าแก่ผู้ใช้ไฟฟ้าในจังหวัดต่าง ๆ ที่เหลือทั่วประเทศ

4) ค้าปลีก (retail):

องค์กรรัฐวิสาหกิจ 2 องค์กร ได้แก่ กฟน. และ กฟภ. เป็นผู้ผูกขาดการขายปลีกไฟฟ้าแก่ผู้บริโภคตามพื้นที่ที่รับผิดชอบ

หากพิจารณาห่วงโซ่อุปทานของอุตสาหกรรมไฟฟ้าตามหลักเศรษฐศาสตร์แล้วจะพบว่า ในห่วงโซ่ดังกล่าวมีทั้งตลาดที่มีโครงสร้างแบบผูกขาดตามธรรมชาติ (Natural Monopoly) และส่วนที่สามารถอนุญาตให้เกิดการแข่งขันโดยเสรี โดยส่วนที่มีโครงสร้างตลาดแบบผูกขาดตามธรรมชาติ คือ ระบบสายส่งไฟฟ้าและระบบจำหน่ายไฟฟ้า เนื่องจากการดำเนินกิจการดังกล่าวมีต้นทุนคงที่ (fixed cost) สูงมาก การมีผู้ให้บริการระบบจำหน่ายไฟฟ้าสองบริษัทในพื้นที่เดียวกัน อาจก่อให้เกิดการจัดสรรทรัพยากรอย่างไม่คุ้มค่า ดังนั้น การที่ไทยมีผู้เล่นรายเดียวในตลาดนี้ถือเป็นเรื่องที่เหมาะสมแล้ว อย่างไรก็ดี การผูกขาดที่กลางน้ำนี้ก่อให้ให้การผูกขาดที่ต้นน้ำและปลายน้ำด้วย

แม้ภาครัฐจะอนุญาตให้เอกชนสามารถผลิตไฟฟ้าได้ แต่ กฟผ. ยังคงเป็นผู้รับซื้อไฟฟ้ารายเดียวอยู่ โดยสัญญาการรับซื้อไฟฟ้านี้เป็นสัญญาระยะยาวและมีลักษณะ “ไม่ใช้ก็ต้องจ่าย (take or pay)” หมายความว่า แม้ความต้องการใช้ไฟฟ้าในบางช่วงเวลาต่ำ ส่งผลให้โรงงานไฟฟ้าลดการผลิตลง (ในปี 2563 โรงไฟฟ้าขนาดใหญ่ทั้งหมดเดินเครื่องเฉลี่ยเพียง 35% ของเวลาทั้งปี) แต่ กฟผ. ยังคงจ่ายเงินให้แก่ผู้ผลิตในรูป “ค่าความพร้อมจ่าย” เพื่อสร้างแรงจูงใจเอกชนมาลงทุนในการสร้างโรงไฟฟ้าที่มีต้นทุนคงที่สูง โดยในปี 2563 ค่าความพร้อมจ่ายนี้สูงถึง 9,166 ล้านบาท ส่งผลให้ประชาชนต้องชำระค่าไฟแพงขึ้นราว 5 สตางค์ต่อหน่วย ถึงแม้ว่าการกำหนดราคารับซื้อข้างต้นอาจเป็นประโยชน์ต่อโรงไฟฟ้า แต่สัญญาดังกล่าวได้กำหนดปริมาณการรับซื้อไว้ด้วย ทำให้โรงไฟฟ้าเอกชนบางแห่งผลิตไฟฟ้าในปริมาณที่น้อยกว่าจุดคุ้มทุน กล่าวได้ว่าลักษณะของสัญญาข้างต้นนี้อาจทำให้เกิดการบิดเบือนราคาไฟฟ้าได้

ประเด็นที่น่าจับตามองอีกประเด็น คือ “ผลประโยชน์ทับซ้อน (conflict of interest)” เพราะนอกจาก กฟผ. จะเป็นผู้ผลิตไฟฟ้าแข่งกับเอกชนรายอื่น ๆ แล้ว กฟผ. ยังทำหน้าที่ควบคุมระบบไฟฟ้า (System operator) กล่าวคือ กฟผ. มีอำนาจในการควบคุมการผลิตและการส่งไฟฟ้าให้เพียงพอต่อความต้องการของประชาชน เช่น หากปริมาณความต้องการใช้ไฟฟ้าในกรุงเทพฯ เพิ่มขึ้นมากในวันนี้ กฟผ. สามารถสั่งเพิ่มหรือลดการผลิตไฟฟ้าของแต่ละโรงไฟฟ้าที่มีระยะห่างจากกรุงเทพแตกต่างกัน เพื่อป้องกันไม่ให้เกิดปัญหาคอขวดในระบบสายส่งไฟฟ้า ดังนั้น กฟผ. สามารถควบคุมการผลิตไฟฟ้าให้เอื้อต่อการดำเนินธุรกิจของตนได้

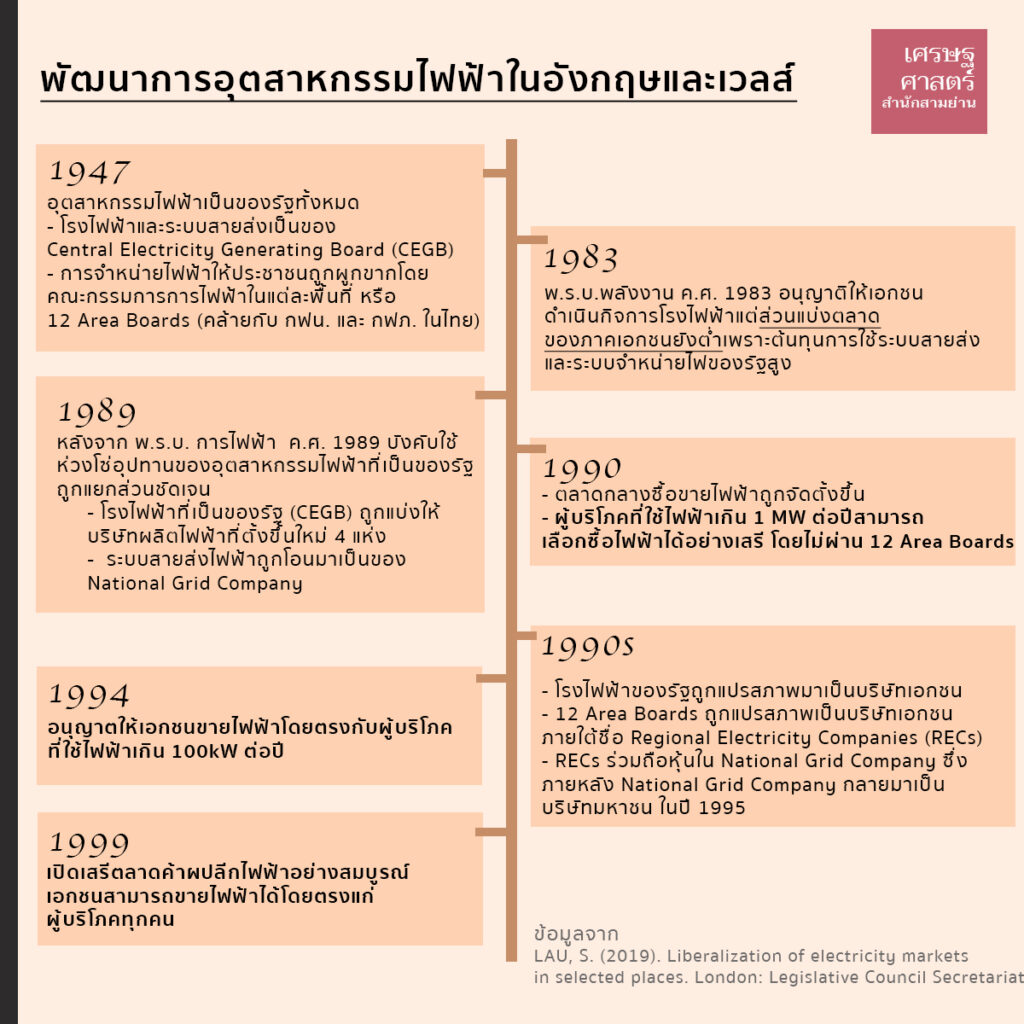

ปัญหาการบิดเบือนราคา และการมีกำลังการผลิตสูงเกินความจำเป็นสามารถขจัดได้ด้วย “การเปิดเสรีตลาดค้าส่งและค้าปลีกไฟฟ้า” ซึ่งตลาดค้าส่งไฟฟ้าสามารถออกแบบได้หลายรูปแบบด้วยกัน อาทิ ในสหราชอาณาจักรมีการจัดตั้งตลาดกลางซื้อขายไฟฟ้า (electricity pool) ในปี 1990 โดยทุกครึ่งชั่วโมง ผู้ควบคุมตลาดจะทำการรับซื้อไฟฟ้าจากผู้ผลิตที่เสนอราคาต่ำสุดแล้วไล่ขึ้นมาเรื่อย ๆ จนมีปริมาณไฟฟ้าเพียงพอต่อความต้องการ การเปิดเสรีในตลาดค้าส่งนี้จะทำให้โรงไฟฟ้าต้องพัฒนาเทคโนโลยีใหม่ ๆ เพื่อลดต้นทุนการผลิตให้สามารถแข่งขันได้ ส่วนการเปิดเสรีในตลาดค้าปลีกจะทำให้ผู้บริโภคสามารถเลือกแผนการใช้ไฟฟ้าที่ต้นพึงพอใจได้จากเอกชนหลายราย คล้ายกับการเลือกแพ็คเกจค่าโทรศัพท์ และสามารถเลือกบริโภคไฟฟ้าที่ผลิตจากพลังงานหมุนเวียนโดยเฉพาะได้ด้วย ซึ่งตามหลักเศรษฐศาสตร์แล้วการเปิดเสรีในตลาดค้าปลีกนี้ จะทำให้ค่าไฟฟ้าถูกลง คุณภาพการบริการดีขึ้น และผู้บริโภคมีความพึงพอใจมากขึ้น แต่ในโลกความเป็นจริงอาจไม่เป็นเช่นนั้นเสมอไป

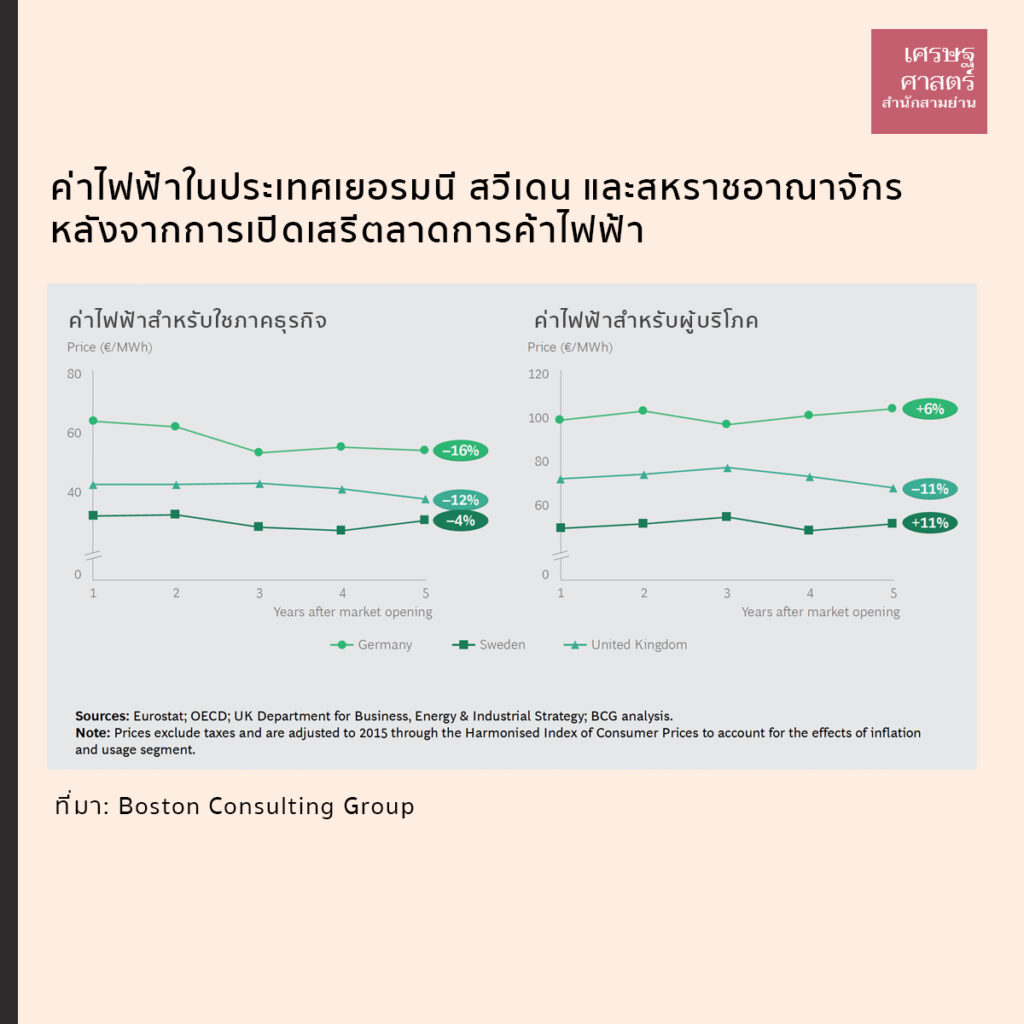

รายงานของ Boston Consulting Group ระบุว่าค่าไฟฟ้าสำหรับใช้ในภาคธุรกิจของประเทศเยอรมนี สวีเดน และอังกฤษลดลงหลังจากการเปิดเสรีการค้าไฟฟ้า แต่การเปลี่ยนแปลงของค่าไฟฟ้าสำหรับผู้บริโภคนั้นมีทิศทางแตกต่างกันไปในแต่ละประเทศ โดยค่าไฟบ้านในสหราชอาณาจักรลดลง 11% ในระยะเวลา 5 ปี หลังจากการเปิดเสรีตลาดการค้าไฟฟ้า แต่ค่าไฟบ้านในประเทศเยอรมนีและสวีเดนกลับเพิ่มขึ้น 6% และ 11% ตามลำดับ ทั้งนี้ ทิศทางการเปลี่ยนแปลงของค่าไฟบ้านอาจขึ้นกับนโยบายสนับสนุนค่าไฟของรัฐบาลก่อนการเปิดเสรี และค่าไฟฟ้าที่เพิ่มขึ้นอาจมากจากรูปแบบแพ็คเกจค่าไฟที่เสนอให้ประชาชนจ่ายค่าไฟในอัตราคงที่ทุกเดือน เช่น บริษัท Tuas Power Supply หนึ่งในผู้ให้บริการค้าปลีกไฟฟ้าในสิงคโปร์ ขายแพ็คเกจค่าไฟใน 2 รูปแบบหลัก ได้แก่ (1) การันตีค่าไฟให้ต่ำกว่าค่าไฟของรัฐวิสาหกิจที่ให้บริการไฟฟ้าก่อนเปิดเสรี (SP Group) 22% ทุกเดือน (2) กำหนดค่าไฟต่อหน่วยคงที่ ซึ่งค่าไฟนี้อาจสูงกว่าราคาของ SP Group ในบางเดือน และต่ำกว่าในบางเดือน

อย่างไรก็ดี การเปิดเสรีการค้าไฟฟ้ายังมีประโยชน์อีกหลายประการ ทั้งความพึงพอใจของผู้บริโภคที่เพิ่มสูงขึ้น ในญี่ปุ่น ผู้บริโภคที่เปลี่ยนมาใช้บริการจากบริษัทเอกชนมีระดับความพึงพอใจสูงกว่าผู้บริโภคที่ใช้บริการจากผู้ให้บริการเดิม นอกจากนี้ ปัญหาการมีโรงไฟฟ้าเกินความจำเป็น (overcapacity) ยังลดลงหลังจากการเปิดเสรีอีกด้วย จากรายงานของ องค์กรพลังงานระหว่างประเทศ (International Energy Agency: IEA) พบว่าอัตราส่วนระหว่างกำลังการผลิตไฟฟ้าติดตั้ง (installed capacity) ซึ่งคือกำลังการผลิตไฟฟ้าที่โรงไฟฟ้าหนึ่งผลิตได้หากเดินเครื่องเต็มกำลัง ต่อความต้องการใช้ไฟฟ้าสูงสุดในสวีเดน ลดลงจาก 35% ในช่วงก่อนการเปิดเสรี